《港湾交易不雅察》施子夫

2024年12月23日,广东天域半导体股份有限公司(以下简称,天域半导体)递表港交所激勉阛阓羁系,保荐机构为中信证券。

在这次递表港交所前,天域半导体还曾尝试于A股上市。字据招股书泄漏,2023年1月,天域半导体与中信证券就创业板上市鉴定指令机构左券,中信证券向广东证监局提交上市指令备案苦求。2023年4月、7月,中信证券辩别就此提交指令职责进展解说。2023年6月,天域半导体向深交所提交上市苦求。同庚8月,天域半导体与中信证券断绝指令机构左券。

01

2024年收入下滑,毛利耗损

天域半导体专注于研发、量产及销售自主研发的碳化硅外延片,公司所提供的家具包括不同规格的碳化硅外延片,即4英寸、6英寸及8英寸碳化硅外延片。天域半导体的碳化硅外延片一般用于末端讹诈场景,包括新动力行业(包括电动汽车、光伏、充电桩及储能)、轨谈交通及智能电网、通用航空(如eVTOL)及家电等行业,自满该等卑鄙产业日益增长的需求。

公司收入主要来自销售好处碳化硅外延片、其他销售及劳动(包括提供碳化硅外延片联系劳动及销售次级品碳化硅外延片)。其中销售好处碳化硅外延片占据主营业务的绝大部分。

在家具及卑鄙阛阓需求加多的带动下,期内碳化硅外延片的销量出现了办法的增势。

从2021年-2023年以及2024年1-6月(以下简称,解说期内),销售好处碳化硅外延片产生的收入金额辩别为1.49亿元、3.98亿元、11.27亿元和3.56亿元,占当期收入的96.1%、91.2%、96.2%和98.5%。天域半导体主要提供4英寸及6英寸碳化硅外延片,并已启动试产8英寸外延片,不外期内8英寸外延片收入金额占比不及2%。

解说期内,碳化硅外延片的总销量辩别为1.69万片、4.29万片、1.28万片和4.61万片,平均售价辩别为8768元/片、9276元/片、8831元/片和7716元/片。

2022年,4英寸碳化硅外延片的销量由2021年的3551片减少至2022年的2777片,并进一步减少至2023年的1818片。关于销量减少的原因,天域半导体以为,该趋势总体上与2019年至2023年间众人6英寸碳化硅外延片阛阓的大幅增长而4英寸碳化硅外延片的寂寥相一致,6英寸碳化硅外延片由于本领跳跃和坐褥成本镌汰而越来越受原宥。

另外,从2021年至2022年,4英寸及6英寸外延片的平均售价有所下落,主要由于受益于上游原材料供应商产能扩大,主要原材料碳化硅衬底价钱下落以及天域半导体调养订价战略所致。

在量价王人跌的情况下,好处碳化硅外延片的收入在2024年上半年同比减少13.4%,由此也一定进度上影响着公司举座的财务功绩阐扬。

受阛阓需求所激动,从2021年-2023年,天域半导体竣事营业收入辩别为1.55亿元、4.37亿元和11.71亿元,复合年增长率为175.2%。但是由于举座阛阓现象的变化及外洋阛阓销量下落,2024年上半年,公司竣事营收3.61亿元,同比减少14.8%。

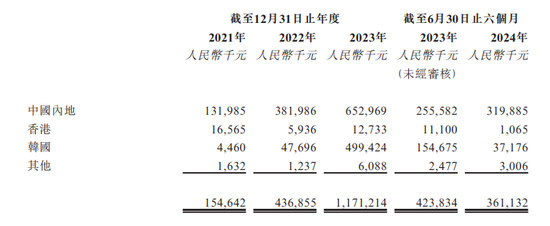

于往绩记载时间,外洋阛阓(包括香港、韩国、日本、台湾、新加坡、欧洲及澳大利亚)的销售额占天域半导体收入的大部分。关于2024年上半年收入的下滑,天域半导体在招股书示意,自2022年以来收到韩国客户的大额销售订单,其受到半导体行业地缘政事殷切时局的影响,于2024年不再从公司购买,导致公司2024年上半年向韩国的销售减少。

鉴于国际地缘政事时局不踏实,天域半导体暂时将资源汇聚于中国内地,因此截止2024年6月末,中国内地之异邦度及地区产生的收入与2023年同期比拟有所减少。

具体而言,2024年上半年,韩国地区竣事收入为3717.6万元,而在上一年同期为1.55亿元。

此外,天域半导体的大客户依赖度也偏高。解说期内,公司五大客户孝顺的收入辩别占总收入的73.5%、61.5%、77.2%及91.4%,最大客户孝顺的收入辩别占总收入的30.9%、21.1%、42.0%及52.6%。

另一边,从2021年-2023年,天域半导体的毛利辩别为2420万元、8750万元和2.17亿元,毛利率辩别为15.7%、20%和18.5%。鉴于外延片家具的阛阓价钱下落及存货撇减影响,2024年上半年,天域半导体产生毛损4375.4万元,毛利率-12.1%。

02

上半年耗损1.4亿,钞票欠债率大幅攀升

除了收入层面呈现办法的波动外,由于业务发展的需要,天域半导体也产生了一定的本领基础措施开支,公司的销售成本及谈论开支进一步加多,公司期内曾出现净耗损的情况。

解说期内,天域半导体净利润辩别为-1.80亿元、281.4万元、9588.2万元和-1.41亿元,净利润率辩别为-116.6%、0.6%、8.2%和-39.0%。

解说期内,公司产生的研发开支辩别为2227.4万元、2923.5万元、5534.3万元和3548.7万元,占当期收入的14.4%、6.7%、4.7%和9.8%;行政过头他谈论开支辩别为2812.1万元、4241.4万元、7436.2万元和7485.3万元,占当期收入的18.2%、9.7%、6.3%和20.7%。

字据招股书泄漏,天域半导体提到,截止2024年6月末,由于小尺寸4英寸外延片镇定被大尺寸外延片取代,将来需求存在不笃定性,因此公司亦对4英寸外延片联系存货作出全额拨备。

在最近的一年半时间内,公司存货及应收款水平出现了办法的进步。

截止解说期各期末,天域半导体辩别领有9420万元、8990万元、3.95亿元和5.24亿元的存货,各期的存货拨备辩别为1110万元、1470万元、2130万元和6300万元,存货盘活天数辩别为332天、144天、113天及281天。

截止归并时期,公司贸易应收款项总数辩别为6890万元、1.84亿元、3.07亿元和2.56亿元,贸易应收款项及应收单据扣除耗损拨备7776.7万元、1.94亿元、3.50亿元和2.49亿元,贸易应收款项及应收单据盘活天数辩别为144天、115天、87天和166天。

谈论耗损重迭流动钞票走高让天域半导体期内的银行贷款等出现了办法的加多。2021年天域半导体的银行贷款过头他借款由2021年的1.62亿元增长至2023年的2.99亿元并进一步增长至2024年上半年的4.26亿元。截止2024年10月末,公司银行贷款过头他借款攀升至5.33亿元。

于2021年末、2024年6月末、2024年10月末,天域半导体录得净流动欠债3.06亿元、1.41亿元和2.61亿元。

截止2024年6月末,天域半导体的钞票欠债率录得58.3%,而在2023年末为46.2%。同期,解说期各期末,公司的流动比率辩别为0.4倍、6.9倍、1.3倍和0.9倍,速动比率辩别为0.3倍、6.3倍、0.8倍和0.4倍,偿债智力办法走弱。

天眼查泄漏,2021年7月,天域半导体即得到哈勃投资的天神轮融资。2022年6月,由比亚迪、尚颀成本、建晟成本、申能诚毅等投资方聚合参投,同期公司注册成本增至约1亿东谈主民币。同庚9月,哈勃投资、尚颀成本、比亚迪等资方又不时追投A+轮。

2023年2月,天域半导体完成约12亿东谈主民币的B轮融资,投资方包括海富产业基金、粤科鑫泰股权投资基金、南昌产投、嘉元科技、招商成本等。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:张倩 kaiyun中国官方网站