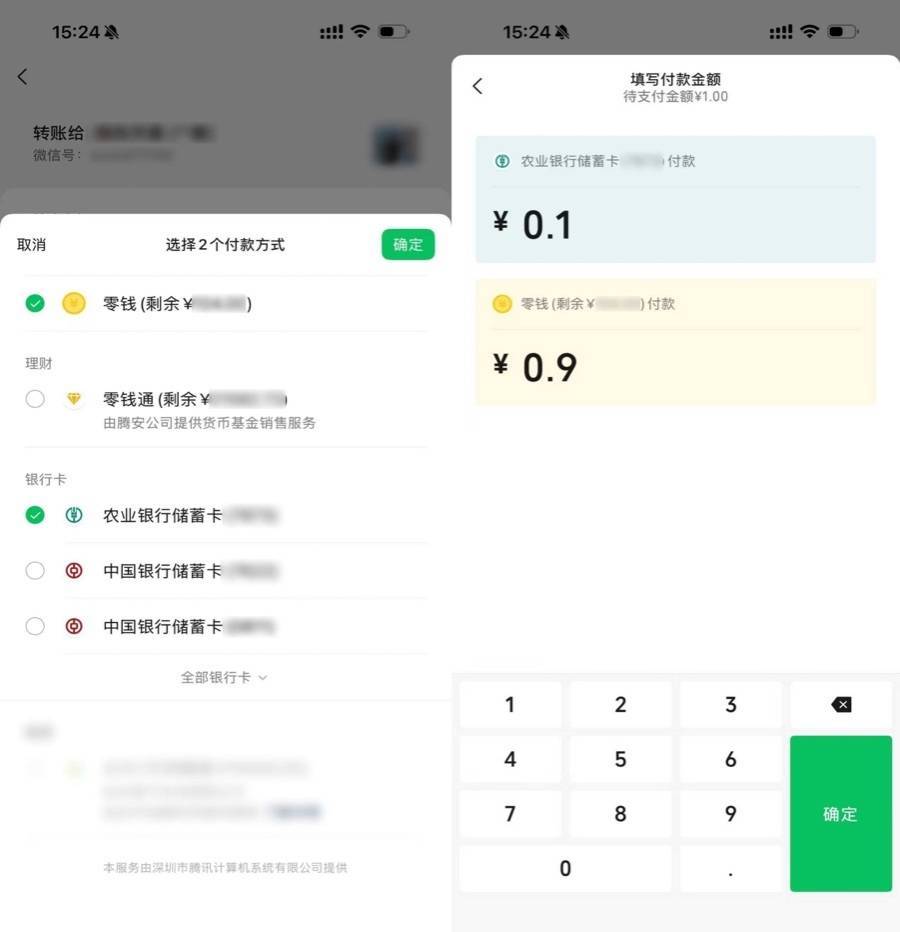

近期,21世纪经济报谈记者注意到,微信支付上线了“组合支付”智商,即用户在进行转账时可在收银台任选“零钱、零钱通、策划账户、借记卡、分付”中的大肆两种样子进行组合,完成支付。该智商上线前,用户仅能通过单一支付渠谈完成支付。

记者从微信支付方面了解到,“组合支付”智商优先复古“转账”场景,其它场景将在后续逐步放开,且当今该智商正在逐步放量中。

事实上,在微信支付之前,支付宝已上线“组合支付”功能。据支付宝在线客服先容,在单笔往复中,以下支付渠谈不错互相组合使用:余额、余额宝、储蓄卡(快捷支付)、信用卡、花呗/花呗分期。

当今,哪些东谈主不错使用微信支付的“组合支付”?微信支付方面告诉21世纪经济报谈记者,“惟一是完成了实名认证的微信支付用户(包含大陆身份证、回乡证、台胞证、护照及番邦东谈主永居证用户),齐不错体验这项智商。”

另外,用户也建议疑问,使用微信支付“组合支付”后若何退款?微信支付方面证明称,如若使用组合支付完成的往复发生退款(举例对方未实时收款导致转账送还),资金会按照当初设定的支付金额,自动原路送还到其时使用的两个付款账户中(比如零钱和银行卡)。

记者注意到,在微信支付之前,支付宝已上线“组合支付”功能。据支付宝在线客服先容,在单笔往复中,以下支付渠谈不错互相组合使用:余额、余额宝、储蓄卡(快捷支付)、信用卡、花呗/花呗分期。

但支付宝客服也辅导,具体能否组合以及组合哪些样子,会因往复场景、商户复古情况以及用户各渠谈的可用额度而有所不同,最终请以支付阐发页面的本色展示为准。

支付宝的“组合支付”若何触发?支付宝在线客服先容,当用户单笔支付的金额朝上首选支付样子的可用额度时,系统会自动为用户智能组合其他可用支付样子,无需手动操作。举例,思付1000元,余额宝有600元,系统可能自动用余额宝600元+储蓄卡400元完成支付。

记者也尝试在支付宝进行转账,可见效使用账户余额+储蓄卡进行转账支付。

“名义上是用户体验层面的小优化,没碰支付的中枢逻辑和行业模式,但其实对平台来说有很进犯的营业价值。”博通分析金融行业资深分析师王蓬博告诉记者,“组合支付”功能主要处置了用户每每遇到的支付痛点:如大额往复常常际遇单一渠谈额度不及,或是零钱余额不及需反复提现、分屡次转账操作繁琐等问题。

在王蓬博看来,一方面,微信支付丰富支付选拔可减少因操作未便导致的往复流失;另一方面,也有助于留存用户蓝本规划转出的零钱资金。

长期来看,待该功能拓展至消耗场景,将显耀带动“分付”这类平台自营信贷居品的使用率,“原来用户要么全用分付要么无须,许多东谈主不思整笔借款就径直烧毁了,以后不错零钱加小数分付、银行卡加小数分付。”

但业内东谈主士也同期辅导,平台将“分付”等信贷居品纳入组合支付选项时,须效能监管合规条件,作念到信贷居品标记显着、展示透明,根绝隐性绑缚与开拓使用手脚,在擢升居品动荡效果的同期,效能合规策划底线。

谈及微信支付始终沿用单一支付渠谈、如今推出组合支付的原因,王蓬博分析称,其一,过往居品贪图与用户使用习尚已变成固有贯通,市集宽广默许单笔往复仅复古一种支付渠谈;

其二,组合支付存在较高的时间与合规门槛,平台不仅要收场多支付渠谈金额拆分、同步扣款,还需处置退款按比例原路返还、跨渠谈对账及系统衔尾等复杂问题。

同期监管明确条件每笔资金流向显着可溯源、链路齐全可纪念,多渠谈组合支付必须得志资金链路全历程合规的底层监管表率。

而其中枢动因还是平台营业布局考量。过往单一渠谈支付贪图,意在指引用户优先使用平台支付渠谈,如微信零钱支付;若零钱余额不及,用户要么将银行卡资金转入零钱,要么径直用银行卡全额支付,客不雅上也使得大量零钱资金始终在平台体系内轮回流转。

更多内容请下载21财经APPkaiyun中国官方网站