1月17日,2024年宏不雅经济和房地产行业数据出炉,全年GDP同比增长5%,经济社会发展主要标的任务顺利完成。

地产行业达成2024岁首政府责任论说中的责任标的,迎来了“标本兼治化解风险”的发展新阶段。

在9月26日中央政事局会议明确建议“促进房地产商场止跌回稳”以来,房地产行业主要狡计相接好转,主要表当今以下几个方面:

需求侧预期握续好转,商场成交趋于活跃,四季度商品住宅成交面积和成交金额相接两个月止跌,全年销售鸿沟降至10亿泛泛米以下,降幅较前11月均有所收窄;

70城房价同比降幅相接两月收窄,12月一线城市房价环比由平转涨;

新开工面积相接两个月环比回升,全年完满面积7.4亿泛泛米,按期完周密年“保交房”标的;

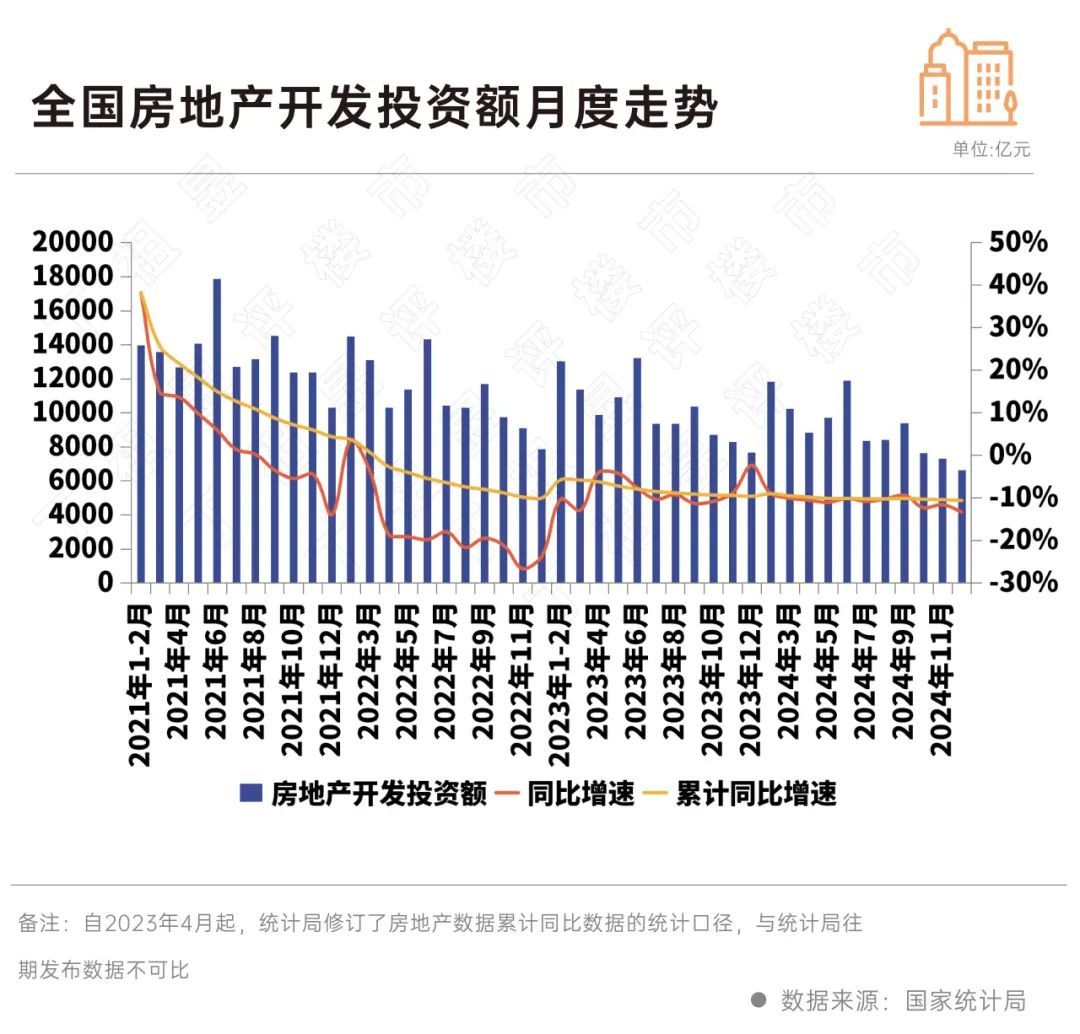

开垦投资额10万亿元,同比下降10.6%,开垦鸿沟回落促库存加速下降。

国度统计局局长康义在国新办新闻发布会上示意,跟着存量战略和增量战略的灵验落实,下阶段房地产商场有望延续改善,从中永恒来看,我国新式城镇化还莫得完成,刚需和改善性住房需求还有后劲,更多安全惬意、绿色机灵的好屋子的需求还会加多,房地产商场发展的新形貌也将渐渐构建。

01

商品房销售面积、金额

相接两个月止跌

国度统计局数据裸露,2024年新建商品房销售面积97385万泛泛米,比上年下降12.9%,其中住宅销售面积下降14.1%。新建商品房销售额96750亿元,下降17.1%,其中住宅销售额下降17.6%。

从月度来看,12月新建商品房销售面积为1.13亿泛泛米,同比握平,销售额为1.16万亿元,同比上升2%,至此,11月、12月商品房销售面积、金额相接两个月止跌。

12月中央部委接连表态,将握续使劲推动行业止跌回稳,并细腻发文落实允许地点专项债用于地盘储备、支握收购存量商品房用作保险房,进一步改善行业去库存预期,再加之高品性新址名堂对需求侧的刺激作用,新址商场来往数据握续向好。

从住建部监测的40个重心城市销售情况看,12月当月新建商品房销售面积、销售额同比诀别增长了0.3%、4.1%。

CRIC监测数据裸露,2024年12月新址商场按期迎明年末翘尾,典型城市平均去化率达到四成,延续位于年内高位,上海、杭州高热不退,12月推盘均超40次且名堂平均去化率握稳在六成以上。武汉、苏州、成齐等12月成交鸿沟更是大幅放量,同比增幅均逾越三成。

02

房价着落趋势进一步放缓

12月23城新址加个环比高涨

70个大中城市中,一线城市商品住宅销售价钱环比高涨,二三线城市环比总体降幅收窄;一二三线城市同比降幅均延续收窄。

环比来看,一手房价平均环比降幅已低于1%,一线城市由上月握平转为高涨0.2%。12月有23城房价环比高涨,比上月加多6个,其中,上海和深圳诀别高涨0.5%和0.2%。二手房价环比下降0.3%,月内高涨城市有9个,比上月减少一个。

同比来看,一二三线城市商品住宅销售价钱同比降幅均延续收窄。一手房价同比下降3.8%,降幅比上月收窄0.5个百分点。其中,北京、广州和深圳诀别下降5.4%、9.1%和6.1%,上海高涨5.3%。

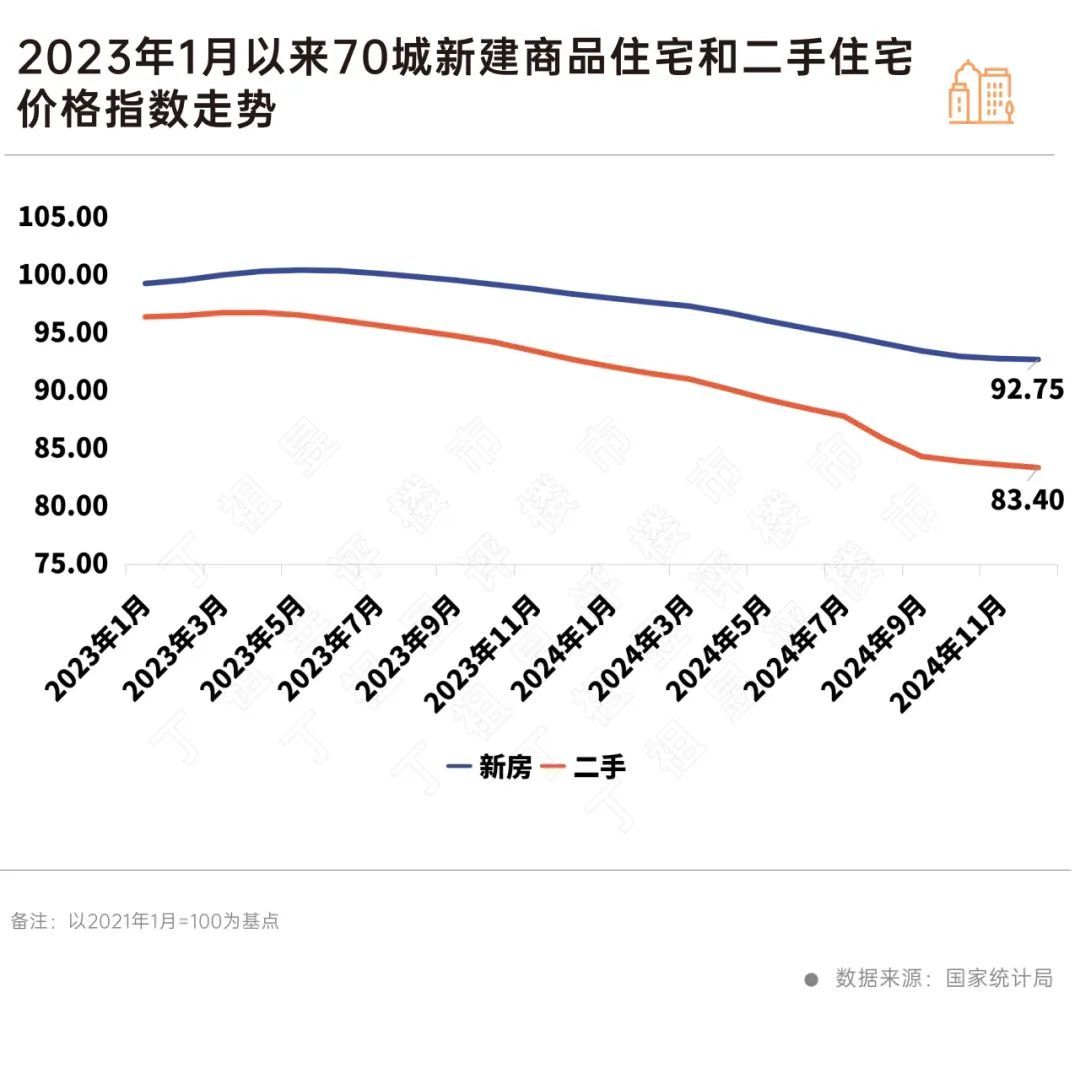

以2021年1月为基点来看70城新建商品住宅和二手住宅价钱指数走势,12月份房价着落趋势进一步趋缓。新址价钱较2021岁首下降7.2%,二手房较2021岁首下降16.6%。

03

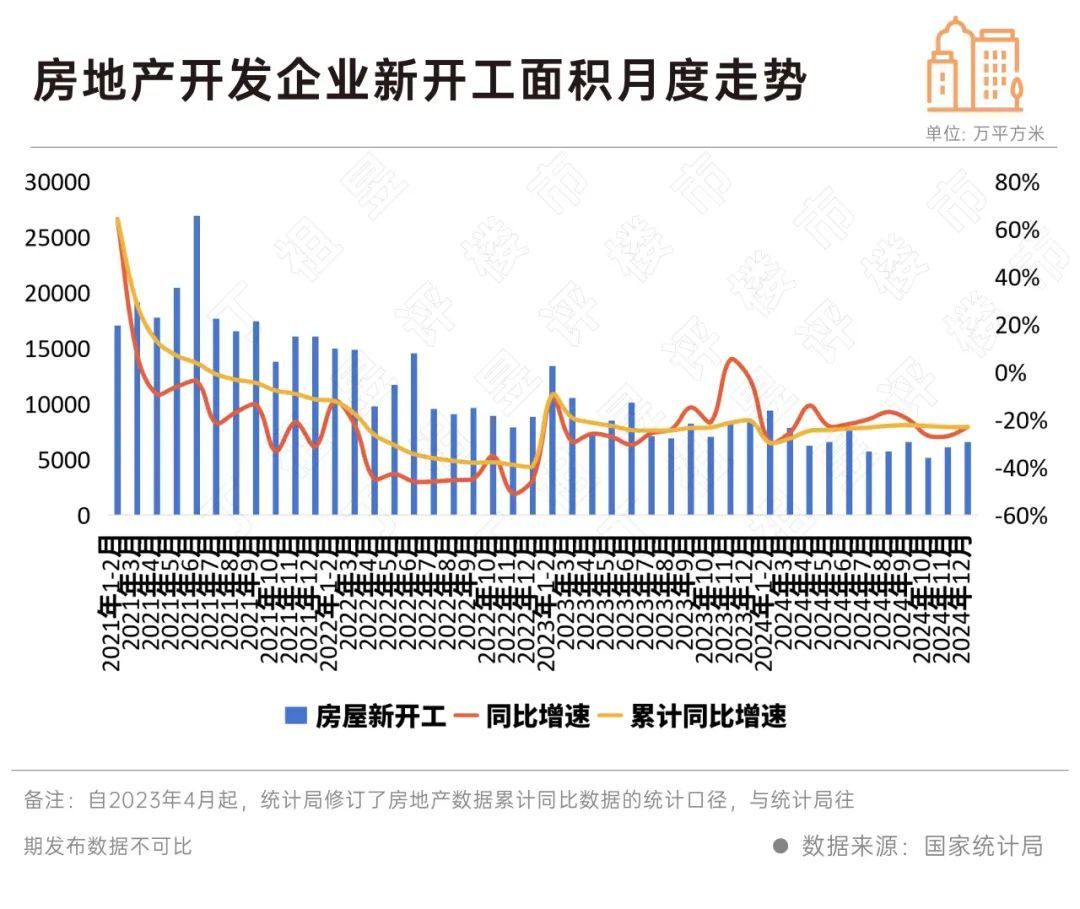

新开工相接两个月环比回升

行业细腻参加去库存周期

2024年全年,房屋新开工面积7.4亿泛泛米,同比下降23%,其中,住宅新开工面积5.4亿泛泛米,同比下降23.0%。

12月新开工面积6585万泛泛米,环比上升8%,相接两个月环比回升,同比下降23%,降幅较上月裁汰。

对比新址来往返看,新开工仍然握续低于行业销售鸿沟。成绩于中央和地点驾驭部门在供给侧的费力,2024年行业库存新增速率彰着放缓,全年新开工面积仅为新址销售面积的四分之三,中期库存握续回落,果决细腻参加了去库存周期。

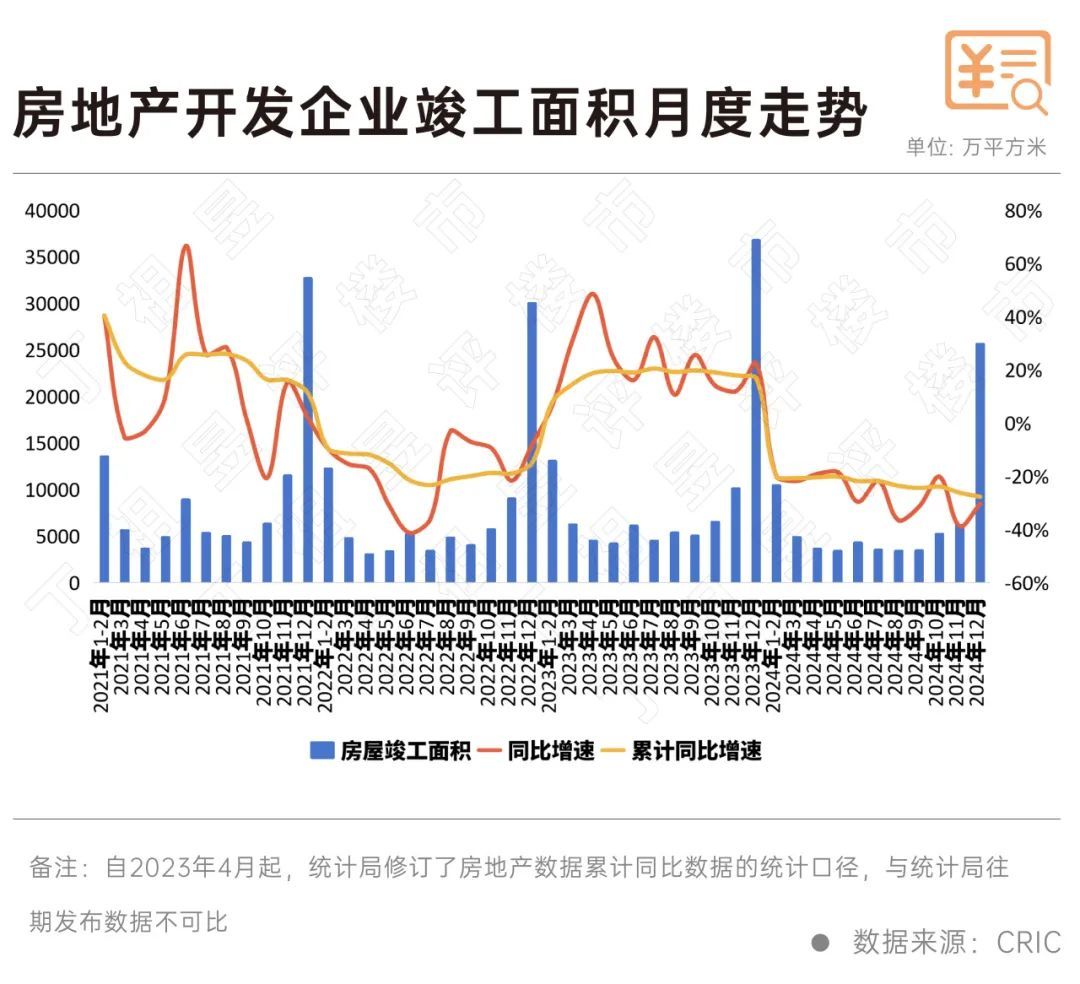

2024年全年房屋完满面积7.4亿泛泛米,同比下降27.7%,其中住宅完满面积5.4亿泛泛米,同比下降27.4%。

12月房企完满面积为2.6亿泛泛米,按期迎明年末翘尾,同比下降30.4%,降幅较11月收窄了8.4个百分点。

2024年以来,完满面积握续同比回落的原因主如果2023年保交楼导致狡计基数较高,本色总量已完成了岁首既定任务,2024年12月末召开的宇宙住房城乡诞生责任会议指出,2024年已托福住房338万套,完成既定标的。

磋议到完满面积与新开工面积鸿沟已握平,跟着周转闲置用地等举措的鼓舞,将促进行业施工鸿沟加速下降,2025年库存压力握续松开。

04

开垦投资额同比延续下行

2024年,宇宙房地产开垦投资10万亿元,同比下降10.6%,降幅较前11月扩大0.2个百分点。单月来看,房企开垦投资6646亿元,环比下降9.3%。

从地盘投资鸿沟来看,2024年四季度以来,地盘成交建面同比降幅仍是相接3个月保管在一成掌握,较前三季度20%以上的降幅彰着收窄。2024年宇宙计较性地盘成交建面11.3亿泛泛米,同比下降16%。

对标9.7亿泛泛米的商品房成交面积来看,2024年房地产一二级商场来往鸿沟果决基本握平,磋议到地盘成交中还有很大一部分的租借、自握等弗成售部分、以及合理鸿沟内的尾盘比例,灵验新增建面果决小于行业销售鸿沟,房地产商场细腻参加去库存周期。

跟着2025年周转闲置地盘、收购存量商品房用作保险房等举措的鼓舞,以及地点融资上限的进一步放宽,地点政府关于地盘财政依赖度的减小,将有助于地盘出让鸿沟进一步下降,房地产开垦投资鸿沟也会随之延续下行。

受到往期开垦名堂投资的影响,开垦投资狡计存在一定滞后性,开垦投资狡计的转移技艺会慢于新址面积、一二手房价、新开工、地盘来往等狡计。对标2017-2020年间的行业投资-销售数据比例来看,在房地产投资回落到与商品房销售鸿沟愈加匹配的水平之前,该狡计的下行转移还将握续一到两年技艺。

结语

基于现时中央部委和各地驾驭部门稳商场战略的握续,以及需求侧信心的复原,2025岁首来往量、房价、完满等狡计有望握续向好,止跌回稳的房地产商场,也将成为2025年经济发展的伏击支握。

瞻望一季度商品房销售面积、金额同比降幅将大幅收窄kaiyun中国官方网站,也会有更多城市房价指数参加止跌筑底区间。新开工和开垦投资方面,基于行业去库存和稳商场的阶段性任务,还将握续位于鸿沟收缩周期,但成绩于商场供求信心的止跌企稳和资金面的截至宽松,在与新址销售鸿沟相匹配的鸿沟内,仍有望迎来同比狡计的边缘改善。